はじめに

「うちは相続税かからないと思うけど、申告しなくて大丈夫?」——そんなご相談が多いです。

結論から言うと、財産の合計が一定額以下なら申告不要です。ただし「特例を使って0円」の場合は、申告しないと特例が使えなくなります。

この記事では、どのケースが申告不要で、どのケースが必要かを整理します。相続税の申告は税理士の業務です。判断に迷ったらまず税理士にご相談ください。

📋 この記事でわかること

・相続税がかからない(申告不要)ケース

・0円になる6つのケース

・要注意:0円でも申告が必要なケース

・当事務所と提携税理士でできること

まず確認:財産の合計が一定額以下なら申告不要

「そもそも相続税って、誰にでもかかるの?」——かかりません。まず基礎控除という金額と比べて、遺産の合計がそれ以下なら申告も税金も不要です。

基礎控除額の計算式

3,000万円 + 600万円 × 相続人の人数

相続人が1人3,600万円以下 → 申告不要

相続人が2人4,200万円以下 → 申告不要

相続人が3人4,800万円以下 → 申告不要

相続人が4人5,400万円以下 → 申告不要

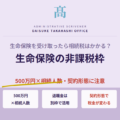

⚠ 「遺産の合計」には生命保険金なども含まれます

死亡保険金・死亡退職金なども遺産総額に算入します。「基礎控除以下のはずが、保険金を含めると超えていた」というケースがあります。自分で判断せず税理士に確認を。

申告不要・申告必要の早見表

まず自分がどのケースかを確認してください。各ケースの+をクリックすると詳細が確認できます。

STEP 1|遺産の合計を確認する

遺産の合計が基礎控除以下(申告そのものが不要)

申告不要

⚠ 遺産の合計には、死亡保険金・死亡退職金の非課税枠(500万円×相続人の人数)を差し引いた後の金額を使います。「非課税枠を引いたら基礎控除以下になった」場合も申告不要です。

STEP 2|配偶者控除・土地の評価減を使うかどうか

配偶者の大幅軽減を使う → 税額が0円になる

申告必要

自宅・事業用土地の評価減を使う → 税額が0円になる

※土地の種類の組み合わせによっては適用面積に制限がある場合があります

申告必要

上記の特例と他の控除を組み合わせる → 税額が0円になる

申告必要

STEP 3|税額計算後、税額控除を差し引く

未成年者控除・障害者控除・相次相続控除を差し引いた結果、税額が0円になる(STEP2の特例を使っていない場合)

申告不要

相続税が0円になる6つのケース

基礎控除を超えていても、条件によっては0円になる制度があります。ただし「申告が必要なもの」と「不要なもの」があるので注意してください。

ケース①配偶者が相続する場合の大幅軽減

申告必要+

亡くなった方の配偶者(夫・妻)が相続した財産については、次のどちらか多い金額まで相続税がかかりません。

・ 法定相続分(配偶者の取り分×遺産総額)

・ 1億6,000万円

例:遺産2億円で配偶者が1億6,000万円以下を相続した場合 → 配偶者の相続税は0円

⚠ 税額が0円でも、この特例を使うには申告書の提出が必要です。申告しなければ特例は使えません。

ケース②自宅や事業用の土地を相続する場合の評価減

申告必要+

亡くなった方が住んでいた土地や事業用の土地を一定の相続人が引き継ぐ場合、土地の評価額が大幅に下がります。

自宅の土地(330㎡まで)最大80%減額

事業用の土地(400㎡まで)最大80%減額

賃貸物件の土地(200㎡まで)最大50%減額

例:評価額5,000万円の自宅土地 → 80%減額で1,000万円に。基礎控除以下になることも多い。

⚠ 誰が相続するかによって使えるかどうかが変わります。税額が0円でも申告書の提出が必要です。

ケース③相続人が18歳未満の未成年者の場合

申告不要+

相続人が18歳未満の場合、18歳になるまでの年数×10万円が税額から差し引かれます。

例:相続発生時に8歳の子 →(18-8)×10万円=100万円を税額から差し引き

✓ この控除だけで税額が0円になる場合は申告不要。ただし配偶者控除・土地の評価減と組み合わせている場合は申告が必要です。

ケース④相続人が障害者の場合

申告不要+

85歳未満の障害者が相続人の場合、85歳になるまでの年数×10万円(重度の障害者は×20万円)が税額から差し引かれます。

例:60歳の障害者 →(85-60)×10万円=250万円を差し引き。控除しきれない分は他の家族の税額からも差し引けます。

✓ この控除だけで税額が0円になる場合は申告不要。ただし配偶者控除・土地の評価減と組み合わせている場合は申告が必要です。

ケース⑤10年以内に2回の相続があった場合

申告不要+

10年以内に2回相続が重なった場合、1回目で支払った相続税の一部を2回目の相続税から差し引けます。短期間に相続が重なったときの二重課税を緩和する制度です。

例:父が亡くなって3年後に母も亡くなった場合、父の相続で払った税額の一部を母の相続の税額から引けます。経過年数が長いほど差し引ける額が小さくなります。

✓ この控除だけで税額が0円になる場合は申告不要。ただし配偶者控除・土地の評価減と組み合わせている場合は申告が必要です。

ケース⑥そもそも相続税がかからない財産

申告不要+

次の財産は相続税の対象外です。

・お墓・仏壇・仏具など 相続税の課税対象外

・死亡保険金の非課税枠 500万円×相続人の人数まで非課税

・死亡退職金の非課税枠 500万円×相続人の人数まで非課税(保険金とは別枠)

⚠ 要注意:0円でも申告が必要なケース

「特例を使えば0円だから、申告しなくていい」——よくある誤解です。ケース①・②は、申告書を出すことが特例を使う条件になっています。

申告しないと特例が使えず、後から税額が発生することがあります

・配偶者が相続する場合の大幅軽減(ケース①)

・自宅や事業用土地の評価減(ケース②)

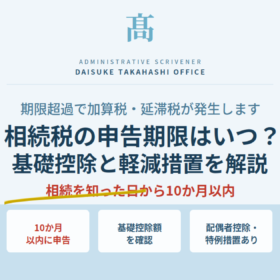

申告の期限は、相続が発生したことを知った日の翌日から10か月以内です。期限を過ぎると特例が使えなくなるだけでなく、延滞税や無申告加算税が課されることがあります。

よくあるご質問

Q相続税がかかるか不安です。まず何をすればいいですか?

▼

A

まず「遺産の合計がいくらか」を大まかに把握することから始まります。預貯金・不動産・株式・生命保険金などをリストアップして、基礎控除(3,000万円+600万円×相続人の人数)と比べてみてください。「超えているかもしれない」と感じたら、早めに税理士に相談することをおすすめします。当事務所では「何から手をつければいいか分からない」という段階からのご相談も承っています。

Q自分で判断して申告しなかった場合、後からどうなりますか?

▼

A

申告が必要なのに申告しなかった場合、税務署から指摘を受けて本来の税額に加えて延滞税・無申告加算税が課されることがあります。特に配偶者の大幅軽減や自宅土地の評価減は「申告書を出すこと」が特例を使う条件なので、「どうせ0円だから」と申告しないと特例が使えなくなります。「かからないはず」という自己判断は危険です。

Q相続税は必ず申告しないといけませんか?

▼

A

遺産の合計が基礎控除(3,000万円+600万円×相続人の人数)以下であれば、申告は不要です。ただし、配偶者の大幅軽減や自宅土地の評価減などの特例を使って0円になる場合は、申告書の提出が特例を使う条件になります。「かからないから不要」と自己判断せず、税理士に確認することをおすすめします。

Q生命保険金は遺産に含まれますか?

▼

A

はい、相続税の計算では遺産総額に算入します。ただし「500万円×相続人の人数」までは非課税枠があります。例えば相続人が3人なら1,500万円まで非課税です。死亡退職金にも同じ枠があります(別枠)。「保険金があるから基礎控除を超えてしまった」というケースがあるので注意してください。

Q申告の期限はいつですか?

▼

A

相続が発生したことを知った日の翌日から10か月以内です。期限を過ぎると特例が使えなくなるほか、延滞税や無申告加算税が課されることがあります。相続の手続き全体(戸籍収集・遺産分割協議など)と並行して進める必要があるため、早めに動き出すことが大切です。

Q行政書士に相続税の相談はできますか?

▼

A

相続税の申告自体は税理士の業務です。ただし、「申告が必要かどうか分からない」「遺産分割協議書の作成や戸籍収集が必要」「どこから手をつければいいか分からない」という段階からは、当事務所にご相談いただけます。必要に応じて提携税理士をご紹介します。

Q三重県・鈴鹿市で相談できますか?

▼

A

当事務所(行政書士髙橋大輔事務所・三重県鈴鹿市)にて承っています。相続税の申告は提携税理士をご紹介し、遺産分割協議書の作成・戸籍収集・相続手続き全体のサポートは当事務所が担当します。対面・電話・LINE・オンラインでのご相談が可能です。初回相談は無料です。

親が亡くなった後、慌ただしい日々がひと段落して、ふと気づく。

「相続税、どうすればいいんだろう」

誰かに聞こうにも、何を聞けばいいかも分からない。

そのまま時間だけが過ぎていく

——そういう方が、ご相談にいらっしゃいます。

「分からない」は当然のことです。

相続税は、財産の内容も、家族の状況も、人によって全部違う。

一般論が自分に当てはまるかどうか、専門家に聞かなければ判断できないことがほとんどです。

難しい話をする前に、まず状況を聞かせてください。

行政書士髙橋 大輔

当事務所のサポート内容

相続手続きで、こんな状況になっていませんか?「まず話だけ」という段階から承っています。

・申告が必要かどうか分からず、手続きが止まっている

・誰に相談すればいいか分からない

・相続税以外の手続き(戸籍収集・遺産分割協議書など)も一緒に進めたい

戸籍収集・遺産分割協議書の作成・手続き全体のスケジュール管理は行政書士がサポートできます。相続登記は提携司法書士、相続税の申告は提携税理士をご紹介します。

🏛 行政書士(当事務所)

財産目録の整理

遺産分割協議書の作成

戸籍収集・相続人の確定

遺言執行者の引き受け

📊 税理士(ご紹介)

相続税の申告

特例・控除の適用

準確定申告

⚖ 司法書士(ご紹介)

不動産の相続登記

家族信託の設計

まとめ

落とし穴

「0円だから申告不要」は通用しない場合がある

配偶者控除・土地の評価減は申告書の提出が特例を使う条件。申告しなければ特例は適用されない

期限

申告期限は相続発生を知った日の翌日から10か月以内

期限を過ぎると特例が使えなくなるだけでなく、延滞税・無申告加算税が課されることがある

迷ったら

「申告が必要かどうか」の判断は自己判断しない

財産の内容・相続人の構成・使える特例によってケースごとに異なる。まず税理士か当事務所にご相談を

【免責事項】本記事は一般的な情報提供を目的としており、法的助言を提供するものではありません。相続税の申告は税理士が行う業務です。個別の判断は必ず税理士にご相談ください。記載内容は2026年6月時点の情報に基づきます。