はじめに

「年金の手続きをしに行ったら、まだ受け取っていない分があると言われた」という方はいませんか?

亡くなった後に受け取られていない年金は、申請しないと受け取れません。

申請を忘れている方が多い手続きの一つです。

この記事では、未支給年金が発生する仕組み・請求できる人・手続きの流れ・税務上の注意点まで解説します。なお、年金停止手続きについては「年金停止手続の方法と期限」の記事もあわせてご覧ください。

なぜ未支給年金が発生するのか

年金は偶数月に前2か月分が後払いで支給されます(例:4月支給=2・3月分)。そのため、亡くなった時点で受け取られていない月分が必ず発生します。

※月の途中で亡くなった場合も、死亡した月の分まで受け取れます(日割りなし・1か月分全額)。

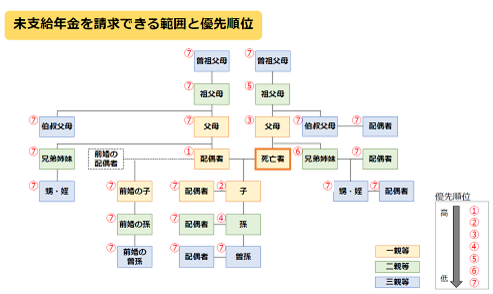

請求できる人と要件

未支給年金を請求できるのは、亡くなった方と生計を同じくしていた次の遺族です(優先順位順)。

根拠:国民年金法第19条・厚生年金保険法第37条

出典:日本年金機構「年金を受けている方が亡くなったとき」

※認定は年金事務所が判断します。判断が難しい場合は窓口にご相談ください。

請求期限・手続きの流れ

亡くなった月の翌月から5年以内(国民年金法第102条第3項・厚生年金保険法第92条第3項)

亡くなった方と別居していた場合は、生計同一関係に関する申立書の提出が必要です。仕送りや日常的な援助があったことを証明する書類もあわせて準備してください。

相続放棄しても請求できる?

「相続放棄(財産も借金も一切引き継がない手続き)をしたら未支給年金も諦めないといけない?」と思っている方も多いですが、答えはNOです。

未支給年金は亡くなった方の遺産ではなく、請求できる遺族固有の権利として法律で定められています(国民年金法第19条・厚生年金保険法第37条)。

そのため、相続放棄した場合でも、生計を同じくしていた遺族であれば請求することができます。

相続放棄をしていても、亡くなった方と生計を同じくしていた遺族でなければ請求できません。

受け取った後の確定申告

未支給年金を受け取った後、確定申告が必要かどうか気になる方も多いと思います。

受け取った未支給年金は請求した遺族の「一時所得」(まとまって一度だけ受け取る所得)として課税対象になる場合があります。

ただし一時所得には50万円の特別控除があるため、未支給年金の額が50万円以下であれば課税されません。

50万円の控除は一時所得全体に対するものです。同じ年に生命保険の満期金なども受け取っている場合は合算して判断する必要があります。詳細は税理士または税務署にご相談ください。

当事務所でできること

手続きを進める中で、こんなことで困っていませんか?

未支給年金の請求自体は年金事務所への手続きですが、相続手続き全体の整理は行政書士がサポートできます。「年金以外の手続きもまとめて相談したい」という方もお気軽にどうぞ。

三重県鈴鹿市の行政書士事務所

相続手続きについてお気軽にご相談ください

初回相談無料・オンライン対応可

対応業務・費用・対応エリアを確認する →無料相談のお問い合わせはこちら →LINEで無料相談する →

お電話・メール・LINEにて受付中

まとめ

未支給年金請求の重要ポイントをまとめると次のとおりです。

本記事は一般的な情報提供を目的としており、法的助言を提供するものではありません。個別の事情により手続きや結果が異なる場合がありますので、具体的なご相談は専門家または年金事務所にお問い合わせください。

《 関連記事 》