はじめに

「相続対策には生命保険がいい」——よく聞く話だと思います。

でも、なぜ良いのか、自分の家庭にも当てはまるのか、ピンと来ない方も多いのではないでしょうか。

この記事では、生命保険の仕組みと気をつけたいポイントを、できるだけわかりやすくお伝えします。読み終わるころには「自分の場合はどうかな」と考えるヒントになるはずです。

STEP 1生命保険が相続対策になる3つの理由

まず、生命保険の仕組みから押さえましょう。

この3人をどう組み合わせるかで、かかる税金が変わります。

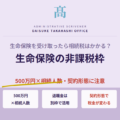

パターン①

契約者:父

被保険者:父

受取人:子

相続税

(非課税枠あり)

💡 相続対策で非課税枠を使いたいなら、パターン①(契約者=被保険者)が基本です。

💰

理由①

非課税枠が使える

500万円×法定相続人の数まで非課税

🎯

理由②

遺産分割の対象外

受取人に直接、確実に届く

⚡

理由③

現金ですぐ受け取れる

納税資金や葬儀費用に

💬 「相続税がかかるか分からないけれど、非課税枠の話だけ聞きたい」というお話もよくいただきます。具体的な税額の試算は税理士の業務ですが、制度の仕組みのご説明であればお気軽にご相談ください。

💡 非課税枠について詳しく知りたい方はこちら:

2026.04.07

はじめに

「親の生命保険を受け取ったら、相続税はかかるの?」——そう心配されている方は多いのではないでしょうか。生命保険の死亡保険金は相続税の対象になりますが、「500万円×法定相続人の数」まで非課税になる制度があります。

...

STEP 2生命保険ならではの3つの活用シーン

「それなら遺言書を書けば済むのでは?」と思われるかもしれません。たしかに、財産の行き先だけなら遺言でもできます。でも、生命保険には遺言だけではカバーしきれない強みがあります。

▼ 各シーンをクリックすると詳細が開きます

1💴 葬儀費用や当面の生活費にすぐ使えるタップで詳細 ▼

相続が発生すると、亡くなった方の銀行口座は原則として凍結されます。遺産分割協議がまとまるまで、預貯金の引き出しが大きく制限されます。

一方、生命保険金は受取人の口座へ直接振り込まれます。葬儀費用・当面の生活費・相続税の納税資金など、まとまった現金がすぐ必要な場面で大きな安心になります。

2🏠 不動産中心の相続で、納税資金を確保するタップで詳細 ▼

ご自宅に加えて、賃貸物件や複数の不動産をお持ちで、不動産が遺産の大半を占めるご家庭で問題になりやすいのが相続税の納税資金です。

相続税は10か月以内に現金で納める必要があります。不動産ばかりだと、税金を払うために慌てて売る、ということにもなりかねません。

生命保険なら、相続発生時にまとまった現金が受取人に支払われ、納税資金として活用できます。さらに非課税枠も使えるので、預貯金で同じ金額を残すより税負担を抑えやすくなります。

🏠 自宅・賃貸物件など

⚠ 売らないと現金化できない

⇒ ご自宅を売らずに相続税を納められる

※ 具体的な税額の試算は税理士の業務です。当事務所では信頼できる税理士をご紹介します。

3💝 お孫さんなどにも財産を届けられるタップで詳細 ▼

「孫にも何か残してあげたい」——お子さんが健在の場合、お孫さんは法定相続人にはなりません。それでも、生命保険なら受取人に指定するだけで直接お渡しできます。

遺言でも同様の指定はできますが、生命保険は遺産分割協議を経ずに渡せるのが特徴。話し合いの場に立ち会わせる必要もありません。

⚠ 受取人にできる範囲には制限があります

原則として戸籍上の配偶者と2親等以内の血族(祖父母・父母・子・孫・兄弟姉妹)。内縁の配偶者や婚約者は保険会社ごとに取扱が異なります。

💬 相続税対策のご相談を受けたときには、遺言書と生命保険を組み合わせてご提案することがよくあります。「誰に何を渡すか」は遺言で、「相続税をどう払うか」「直後の現金をどう確保するか」は生命保険で——という組み合わせが、ご家族にとって納まりよく機能することが多いからです。

STEP 3保険を活かすための3つの注意点

生命保険の効果は、契約の状態次第で大きく変わります。せっかく加入していても、ちょっとした見落としで意図と違う結果になることも。よくある3つの落とし穴を見ていきましょう。

📝

つまずき①

「法定相続人」とだけ書く

家族構成が変わると

想定外の人が受け取ることも

📂

つまずき②

家族が保険の存在を知らない

証券の保管場所が分からず

請求漏れになることも

🕰

つまずき③

受取人が亡くなったまま

手続きが複雑化

受取人の相続人全員が関与

✅ 対策はシンプル

・受取人は具体的な氏名で指定

・加入している保険を家族と共有(証券・保険会社名・連絡先)

・家族構成が変わったら受取人を見直す

💬 「父が生命保険に入っていた気がするけれど、どこの保険会社か分からない」というご相談を受けることがあります。保険証券のコピーや加入先のリストを家族と共有しておくだけで、防げる問題です。

STEP 4生命保険の限界も知っておく

便利な生命保険ですが、万能ではありません。限界を3つ押さえておきましょう。

💸

保険料で

手元現金が減る

大きな保険ほど現金流出も大きい。生活資金とのバランスを忘れずに。

📊

非課税枠を超えた分は

課税対象

「保険なら全部非課税」ではない。500万円×法定相続人が上限。

🧓

高齢・病気だと

加入できない

「やろうと思ったら遅かった」を防ぐため、元気なうちに検討を。

💬 ご家族の相続を経験されたあとに「自分も対策を」とご相談に来られる方は多いのですが、その時点ですでに加入できる保険が限られているケースもあります。元気なうちの検討が何より大切です。

STEP 5保険金が大きすぎると逆効果になることも

「保険金は遺産分割の対象外」とお伝えしましたが、例外があります。それは、保険金が遺産全体に対して大きすぎるとき。一人の相続人だけが極端に得をする結果になると、他の相続人から異議が出る可能性があります。

遺産と保険金のバランスを比べてみましょう

✓ 適正

保険金が遺産の半分以下

→ 保険金は受取人がそのまま受け取れます

⚠ 危険

保険金が遺産より大きい

→ 他の相続人から「分け直し」を求められる可能性

⚠ 目安は「保険金が遺産の50%超」

保険金の割合が遺産全体の半分を超えるようなケースでは、他の相続人との間で争いになるリスクが高まります。最高裁が「特別な事情があれば分け直しの対象になる」と判断した実例もあります。

📌 遺留分(最低限の取り分)も要注意

配偶者や子には「最低限これだけはもらえる」という権利(遺留分)があります。保険金は原則この計算に含まれませんが、遺産の50%を超えると、この計算にも含めて取り戻しを求められた裁判例があります。

💬 お父様がよかれと思って一人のお子さんだけに多額の保険をかけていて、相続が発生してから他のご兄弟との間でトラブルになる——というケースもあります。「ご家族全体で見て納得感があるか」。この視点が一番のトラブル予防です。

よくある質問

気になる項目をタップすると、回答が開きます。

Q保険金は遺産分割協議の対象になりますか?タップで回答 ▼

A受取人が指定されている保険金は、原則として遺産分割協議の対象外です。受取人固有の財産として扱われるため、他の相続人との協議を経ずに受け取れます。ただし、相続税の計算上は「遺産とみなして」課税される点はあらかじめ知っておいてください。

👉 法律上・税務上の扱いの違いを詳しく知りたい方は こちらの記事 をご覧ください。

Q相続放棄しても保険金は受け取れますか?タップで回答 ▼

A受取人として指定されていれば、相続放棄をしても保険金は受け取れます。受取人固有の財産だからです。ただし、相続放棄をした方が受け取った場合は、非課税枠(500万円×法定相続人の数)が使えなくなる点に注意が必要です。

Q生命保険はいつ加入するのが良いですか?タップで回答 ▼

A一般論としては早めの検討が安心です。年齢が上がるほど保険料が高くなり、健康状態によっては加入できなくなることもあります。具体的な商品設計は、保険の専門家にご相談ください。

▶ 遺言と生命保険、どう使い分ければいい?

この記事で触れた「遺言書と生命保険を組み合わせる」考え方を、別記事でより詳しく解説しています。「分配」と「資金」の両輪で相続対策を整えたい方は、あわせてご確認ください。

2026.04.09

はじめに

「相続対策で、遺言と生命保険、どちらをやればよいですか?」——よくいただくご質問です。

答えは「どちらが優れているかではなく、役割が違うため両方が必要なケースがほとんど」。

遺言は「誰に何を渡すか」を...

相続対策と聞くと、まず「生命保険」が頭に浮かぶ方は多いかもしれません。

でも実は、生命保険だけで完結する相続対策は多くありません。

私自身、遺言書と生命保険を組み合わせてご提案することがほとんどです。

ご家庭ごとに、答えは違います。

「うちの場合はどうしたらいいんだろう」——その一言から、一緒に考えさせてください。

保険の設計や相続税の試算は提携先の専門家をご紹介します。入口だけでもまとめてお話を伺いますので、お気軽にどうぞ。

行政書士髙橋 大輔

当事務所のサポート内容

生命保険を含む相続対策では、業務ごとに担当できる専門家が分かれています。当事務所では行政書士業務を担当しつつ、必要に応じて他の専門家をご紹介しています。

🏛 行政書士(当事務所)

遺言書の起案サポート

遺産分割協議書の作成

相続関係説明図の作成

戸籍収集代行

📊 税理士(ご紹介)

相続税の試算・申告

準確定申告

税負担を抑える具体的な対策

💼 保険の専門家(ご紹介)

生命保険の商品設計

受取人設定の見直し

既存保険の整理

まとめ

3つの

目的

非課税枠の活用・遺産分割対策・納税資金の確保

非課税枠は「500万円×法定相続人の数」、死亡退職金とは別枠

契約

形態

契約者・被保険者・受取人の組合せで税金が変わる

非課税枠を使うには「契約者=被保険者=亡くなる方」の形が必要

受取人

設定

具体的な氏名で指定し、家族構成の変化に合わせて見直す

「法定相続人」とだけ記載・家族に保険の存在を伝えていない・受取人が亡くなったまま放置に注意

特別

受益

遺産全体に対して保険金額が大きすぎないか確認を

著しく高額な場合は持ち戻しや遺留分の議論で争いになる可能性

対策の

組合せ

遺言書と生命保険の組み合わせが効果的

行政書士・税理士・保険の専門家と一緒に総合的に検討を

📋 早めのご相談がおすすめ

生命保険は便利な仕組みですが、単独で使うより、遺言書や生前贈与など他の対策と組み合わせることで本来の力を発揮します。ご家庭の状況に応じた最適な組み合わせを、当事務所で一緒に考えませんか。

【免責事項】本記事は一般的な情報提供を目的としており、個別の法的助言・税務助言・保険設計の助言を行うものではありません。具体的なご相談は、税理士・保険の専門家・弁護士など各分野の専門家にお問い合わせください(税理士法第52条・保険業法)。