はじめに

「財産を子どもに渡すなら、生前に贈与した方がいいの?それとも相続まで待った方がいいの?」——あなたもそう迷っていませんか?

相続と生前贈与はどちらも財産を引継ぐ方法ですが、タイミング・税金・手続きが異なります。

この記事では、その違いをわかりやすく整理します。

読み終わる頃には「うちの場合はどう考えればいいか」が見えてくるはずです。

※具体的な税務の判断は税理士にご相談ください。

STEP 1相続と生前贈与、何が違う?

まず、相続と生前贈与が何が違うのか、あなたの状況に当てはめて考えてみてください。

いつ

相続:亡くなった後に財産を引き継ぐ

生前贈与:生きている間に財産を渡す

税金

相続税:基礎控除が大きい(3,000万円+600万円×相続人の数)

贈与税:年110万円の基礎控除(暦年課税の場合)

手続き

相続:戸籍収集・遺産分割協議・相続登記など多くの手続きが必要

生前贈与:贈与契約書の作成が基本(手続きはシンプル)

自由度

相続:法定相続分や遺留分の制限がある

生前贈与:誰に・何を・いくら渡すかを自由に決められる

STEP 22024年の改正で何が変わった?

もしあなたが生前贈与を考えているなら、2024年の税制改正は知っておきたい変更点です。

⚠ 生前贈与の加算期間が3年→7年に延長されました

2024年1月1日以降の贈与から、亡くなる前7年以内の贈与は相続財産に加算されます。

つまり、亡くなる直前にお金を渡しても節税効果が期待できません。

ただし、延長された4〜7年前の贈与については総額100万円まで加算されない緩和措置があります。

詳しい適用条件はご家庭の状況によって異なりますので、税理士にご確認ください。

この改正により、生前贈与で節税効果を得るには早めに計画を始めることがこれまで以上に大切になっています。もしあなたが生前贈与を検討されているなら、早めに税理士に相談されることをおすすめします。

STEP 3相続と生前贈与、どちらがいいの?

「結局、うちはどちらがいいの?」——そう思いますよね。

答えは「あなたのご家庭の状況によって異なります」。

生前贈与が向いているケース

・財産が多く、早めに少しずつ減らしたい

・相続人以外(お孫さんなど)にも渡したい

・将来値上がりしそうな財産がある

・相続時精算課税(累計2,500万円まで非課税)を活用したい

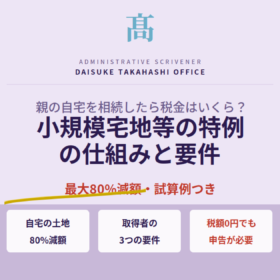

相続で渡す方が向いているケース

・財産総額が基礎控除以内で相続税がかからない

・自宅の土地がある(小規模宅地等の特例は贈与では使えない)

・遺言書で分け方をきちんと決めておきたい

あなたのご家庭でどちらが合っているかは、財産の種類・金額・家族構成によって変わります。

税務面の判断は税理士に、遺言書の作成は当事務所にご相談ください。

STEP 4生前贈与で気をつけたいこと

生前贈与はメリットが多い方法ですが、やり方を間違えるとかえってトラブルになることがあります。

あなたのご家庭で生前贈与を検討する際は、以下の点に注意してください。

⚠ 名義預金とみなされるリスク

お子さんやお孫さんの名義で口座を作ってお金を貯めていても、名義人が口座の存在を知らない・自由に使えない状態であれば「名義預金」と判断される可能性があります。

贈与として認められるには、贈与契約書を作成し、名義人本人が管理している状態が必要です。

2026.04.07

はじめに

「相続税を少しでも減らしたい」——そう考えて対策を始めるのは当然のことです。

ただ、やり方を間違えると、節税のつもりが逆効果になってしまうことがあります。

この記事では、相続税対策でよくある6つの注意点を紹介しま...

⚠ 遺留分を侵害するとトラブルに

特定のお子さんにだけ多額の生前贈与をすると、他の相続人から「不公平だ」と遺留分を請求される可能性があります。

生前贈与は自由度が高い分、他の相続人とのバランスにも気を配る必要があります。

2026.04.13

はじめに

「長男に多く残したい」「家は同居している子に継がせたい」——そう思って遺言書を書こうとしたとき、「遺留分って何?」「他の子に文句を言われない?」という疑問が出てきませんか?

遺言書があっても、一定の相続人には法...

⚠ 口約束だけでは証明できない

贈与は口頭でも成立しますが、書面がないと後から「本当に贈与だったのか」を証明するのが難しくなります。

税務調査で指摘されたときや、他の相続人との間で争いになったときに、贈与契約書があるかどうかが大きな差になります。

STEP 5生前贈与だけでは不十分な理由

生前贈与で一部の財産を渡したとしても、残りの財産をどう分けるかは決まっていません。

ここを放置したまま相続が発生すると、遺産分割協議でトラブルになることがあります。

生前贈与だけの場合

渡した分は決まっている

→ でも残りの財産の分け方が未定

→ 相続発生後に遺産分割協議が必要

遺言書+生前贈与の場合

遺言書で全体の分け方を決めておく

→ 生前贈与で先に渡す分も含めて設計

→ 残された家族が迷わない

おすすめの進め方は、まず遺言書で全体の分け方を決めてから、必要に応じて生前贈与を組み合わせることです。この順番で進めると、贈与した分と残った分のバランスが崩れにくくなります。

2026.04.09

はじめに

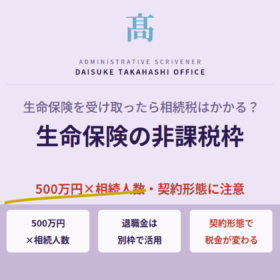

「相続対策で、遺言と生命保険、どちらをやればよいですか?」——よくいただくご質問です。

答えは「どちらが優れているかではなく、役割が違うため両方が必要なケースがほとんど」。

遺言は「誰に何を渡すか」を...

2026.07.09

はじめに

「相続対策って大事だと聞くけれど、何から始めればいいかわからない」——そんなお気持ちの方も、多いのではないでしょうか。

実は、相続対策には3つの柱があります。「分配(誰に何を渡すか)」「税金(相続税の負担)...

💬 ご相談の中で「生前贈与と遺言書、どちらを先にやるべきですか?」と聞かれることがあります。多くの場合、まず遺言書で全体の分け方を決めてから、必要に応じて生前贈与を組み合わせるのが進めやすい順番です。

「うちは生前贈与した方がいいのかな?それとも遺言書だけで十分?」——そう迷ったら、まずはご相談ください。当事務所では遺言書の作成をお手伝いしながら、税務面の検討が必要な場合は提携税理士にすぐおつなぎしています。

あなたのご家庭に合った進め方を一緒に考えます。

当事務所のサポート内容

相続対策は「遺言書で分け方を決める」ことと「税理士と一緒に節税を設計する」ことの両輪です。

当事務所では遺言書の作成・遺産分割協議書の作成をお手伝いし、税務は提携税理士につなぎます。

🏛 行政書士(当事務所)

遺言書の作成サポート

遺産分割協議書の作成

相続手続き全体の窓口

⚖ 司法書士(ご紹介)

不動産の相続登記

(2024年4月より義務化)

📊 税理士(ご紹介)

相続税・贈与税の判断

生前贈与の設計

まとめ

違い

タイミング・税金・手続き・自由度が異なる

相続は基礎控除が大きく、生前贈与は渡す相手を自由に選べる

改正

2024年から生前贈与の加算期間が7年に延長

早めに計画を始めることがこれまで以上に大切

進め方

まず遺言書で分け方を決め、必要に応じて生前贈与を組み合わせる

税務は税理士に、遺言書は当事務所にご相談ください

【免責事項】本記事は一般的な情報提供を目的としており、法的助言を提供するものではありません。相続税・贈与税の対策は税理士が行う業務です(税理士法第52条)。個別の判断は必ず税理士にご相談ください。